마음이 편한 투자자

레이달리오 올웨더 포트폴리오 백테스트 본문

'1부. 올웨더 포트폴리오 이해'에서는 토니로빈스의 저서 'MONEY'를 기반으로 올웨더(정확히 올시즌스) 포트폴리오에 대해 요약하여 설명하였다.

이 글에서는 올웨더 포트폴리오의 백테스트 내용을 토대로 이 전략이 얼마나 훌륭한 수익률을 거두었는지 알아보려고 한다. 만약, 올웨더 포트폴리오가 무엇인지 잘 모르는 독자라면 아래 링크 된 '1부. 올웨더 포트폴리오 이해'를 읽고 이 글을 읽어주면 좋겠다.

1부. 레이달리오 올웨더 포트폴리오 개요

레이달리오 올웨더 포트폴리오 개요

레이달리오의 올웨더 포트폴리오에 대한 소개부터 개인투자자로서 올웨더 포트폴리오를 어떻게 구현할 수 있을지까지 글을 쓰려 한다. 아마도 내용이 길어질 듯 하여 3부로 나눠써야 할 듯 싶

freedomfund.tistory.com

2부. 레이달리오 올웨더 포트폴리오 백테스트

3부. 레이달리오 올웨더 포트폴리오 구현 - 주식

레이달리오 올웨더 포트폴리오 구현 - 주식

올웨더 포트폴리오에 대한 소개와 과거 수익률 및 위험성을 백테스트를 통해 확인하였다. 이번에는 나와 같은 개인투자자들은 어떤 방식으로 올웨더(정확히는 올시즌스) 포트폴리오로 투자를

freedomfund.tistory.com

4부. 레이달리오 올웨더 포트폴리오 구현 - 채권, 금, 원자재

레이달리오 올웨더 포트폴리오 구현 - 채권, 금, 원자재

이 글이 이렇게 길어질 줄은 몰랐다. 원래 3부로 나누어 쓰려고 했는데 올웨더(올시즌스) 포트폴리오 구현 부분을 두 개로 나누어 쓰게 되었고, 글이 많이 나누어졌으니 마지막으로 Summary를 정리

freedomfund.tistory.com

Portfolio Visualizer 를 이용하여 백테스트를 하기 전 먼저 'MONEY'에 소개 된 올웨더 포트폴리오의 백테스트 결과에 대해서 소개를 해본다.

1984년~2013년(30년)동안 올웨더 포트폴리오의 성과

연평균 수익률 9.72% 를 기록하였다.

30년 동안 연간 수익률이 마이너스가 된 해는 4년 뿐이었다.

마이너스가 난 해에 평균 손실은 -1.9%에 불과했다.

그 중 한번은 -0.03% 였다.

최악의 손실이 난 해는 2008년으로 -3.93% 였다. (같은 기간 S&P 500은 -37% 였다!)

토니로빈스 'MONEY'

시계열을 좀 더 길게 과거 75년의 역사를 살펴보아도 올웨더의 성과는 대단하다. 벤치마크인 S&P가 75년 간 18번의 손실을 기록했는데, 같은 기간 올웨더는 10번의 손실을 기록했다. S&P의 단일 최대 손실은 -43.3%였는데 반해 올웨더는 단일 최대 손실이 -3.93%에 불과했다. 평균 손실은 S&P가 -11.4% 였고, 올웨더는 -1.63% 였다.

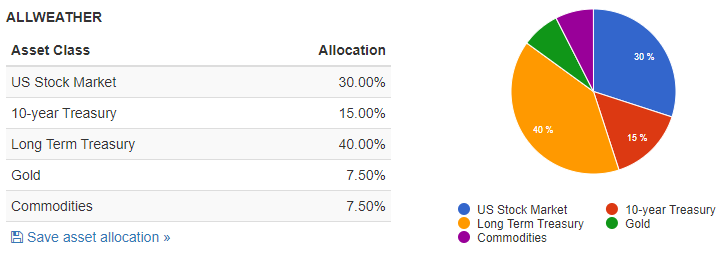

지금까지는 책에 소개 된 내용이었고 이제는 Portfolio Visualizer를 이용하여 직접 백테스트를 해보자. 각 자산을 대표하는 종목을 아직 선택한 단계는 아니므로(이 내용은 3부에서 다루겠다.) 각 자산군의 지수를 기준으로 백테스를 실행해 보았다.

백테스트는 2007년부터 2020년까지 14년 간의 결과를 볼 수 있었는데 원자재(Commodities)의 데이터가 2007년부터 존재하기 때문에 더 긴 시계열을 테스트 해볼 수 없었다. 더 긴 시계열을 직접 테스트하고자 하면 직접 백데이터를 구해 Portfolio Visualizer에 임포트 시켜야 한다.

만약 2007년에 올웨더에 $50만(약 5억 원이라고 치자)을 투자했다면 2020년 현재 자산은 $136만(약 13.6억 원)으로 늘어 있을 것이다. 연 2회 리밸런싱을 하는 것으로 하였고, 배당 재투자는 고려하지 않았다. 14년 간의 CAGR(연 평균성장률)는 7.46% 였다.

가장 수익률이 좋은 해는 18.42%를 기록한 2019년이었고, 최악의 손실을 기록한 해는 -3.65%를 기록한 2015년 이었다. Max. Drawdown(MDD)은 연중 가장 큰 낙폭을 기록한 시점의 수익률을 의미한다. Sharpe Ratio는 위험 대비 수익률을 나타내는데 높을 수록 위험이 낮고, 수익률이 높음을 의미한다. 0.92로 매우 안정적인 포트폴리오라는 의미이다.

이 결과가 좋은 것인지 나쁜 것인지는 벤치마크 대상인 S&P 500과 비교해보는 것이 가장 좋을 듯 하다. 같은 기간 S&P 500 지수를 추종하는 SPY에 같은 방식(연 2회 리밸런싱, 배당 재투자 고려하지 않음)으로 투자했을 때와 비교를 해보자.

수익률만 놓고 보면 이 기간에는 올웨더에 투자하는 것보다 S&P 500에 투자하는 것이 옳았다. S&P 500은 지난 14년 동안 CAGR이 9.15% 였다. 하지만 'MONEY'에 소개 되었 듯이 시계열을 더 길게(과거 30년 혹은 과거 75년) 보면 S&P 500 보다 올웨더의 CAGR이 더 뛰어났다.

위 백테스트 결과에서 S&P 500 이 더 좋았던 것은 지난 10년이 미국 주식이 엄청나게 강했던 시기이기 때문이다. 이렇게 올웨더는 주식 시장이 뜨거운 황소장일 때 약간의 소외감이 들 수 있는 전략이다. 하지만 앞으로 10년 미국 주식이 지난 10년 처럼 계속 뜨거울지 장담할 수 있을까?

세부적인 결과들을 보면 포트폴리오의 낮은 변동성에 눈길이 간다. S&P 500은 같은 기간 최악의 수익률을 기록했던 해에는 -36.81%를 기록했다. 2008년 글로벌 금융위기이다. 이때 올웨더는 -1.31%로 선방했다. S&P 500 의 MDD는 -50.8%였는데 이렇게 생각을 해보자. 만약 내가 나의 모든 은퇴자산을 S&P 500 에 투자하고 있다면 이렇게 큰 변동성을 견뎌낼 수 있을까? 시장이 -50% 씩 폭락할 때 10년 그냥 묵히면 자산이 3배 이상 늘어날 것이라는 믿음으로 투자를 이어갈 수 있을까? 아마도 어렵지 않을까. Sharpe Ratio를 보면 S&P 500 이 0.59로 올웨더(0.92)에 비해 위험 대비 수익률이 낮다는 것을 알 수 있다.

2020년은 참 놀라운 한 해였다. 대공황 시절, 2차대전 시절 이야기가 나올만큼 3월에는 펜데믹으로 역사적인 주식 시장의 폭락이 있었다. 그리고 4월부터 역대급 황소장과 함께 V자 반등을 넘어서 S&P 500, 다우존스, 나스닥 모두 역사 상 최고점을 갱신 했다. 역대급 하락과 역대급 상승을 모두 경험한 일 년이었다. 이런 2020년에 올웨더는 어떠했을까.

놀라운 점은 올웨더는 3월에도 수익률이 마이너스가 되지 않았다. $50만으로 시작한 원금은 올해 한번도 깨지지 않았다. 반면에 4월 이후 황소장에서는 S&P 500 이 더 좋았다. 올웨더가 천천히 오를 때 S&P 500은 급격하게 올웨더의 수익률을 따라잡았다.

백테스트 결과에서 보면 알 수 있 듯이 올웨더는 위기에 강하다. 이는 대체로 주식이 하락할 때 채권 가격이 올라 수익률을 방어해줬기 때문이다. 채권 가격이 오르려면 채권 금리는 떨어져야 하는데, 채권 금리가 이미 0%에 다가선 요즘 올웨더에서 채권이 제 역할(주식의 리스크를 헤지)을 할 수 있을지는 논란이 있다. 이 부분은 별도로 올웨더 포트폴리오에 대한 논란거리들을 정리해 봐야 겠다.

백테스트 결과를 보면 올웨더는 보수적이며 시장 수익률 정도를 추구하는 안전한 전략이다. 다시 말하지만 요즘 같은 황소장에서는 다소 소외감을 느낄 수 있는 전략이다. 하지만 주식의 큰 변동성은 대부분의 사람들이 심리적으로 견디기 힘들다. 그러므로 일반적인 투자자들에게는 변동성이 낮고 위험 대비 수익률이 높은 올웨더 같은 전략이 알맞는다.

간단하게 백테스트를 통해 올웨더 전략의 성과부터 장단점을 살펴본 듯 하다. 이제 다음은 올웨더 포트폴리오의 각 자산군을 어떤 종목으로 투자할 수 있을지를 정리 해보겠다.

'마음이 편한 투자를 합시다' 카테고리의 다른 글

| 레이달리오 올웨더 포트폴리오 정리 (1) | 2021.04.03 |

|---|---|

| 레이달리오 올웨더 포트폴리오 구현 - 채권, 금, 원자재 (0) | 2021.04.03 |

| 레이달리오 올웨더 포트폴리오 구현 - 주식 (0) | 2021.04.03 |

| 레이달리오 올웨더 포트폴리오 개요 (0) | 2021.04.03 |

| 은퇴자금 마련 장기투자 방향성 (1) | 2021.04.03 |